Agevolazioni fiscali per le aziende

Se invece sei un'investitore vai alla pagina a te dedicata

Le agevolazioni fiscali rappresentano un'opportunità fondamentale per attrarre investimenti nelle startup e nelle PMI innovative, in quanto offrono vantaggi significativi agli investitori. Tuttavia, per garantire che queste agevolazioni vengano effettivamente concesse, è necessario che le aziende conoscano le condizioni di ammissibilità e gli step operativi da seguire previsti dalla normativa.

Startup innovative

Agevolazione fiscale del 30%

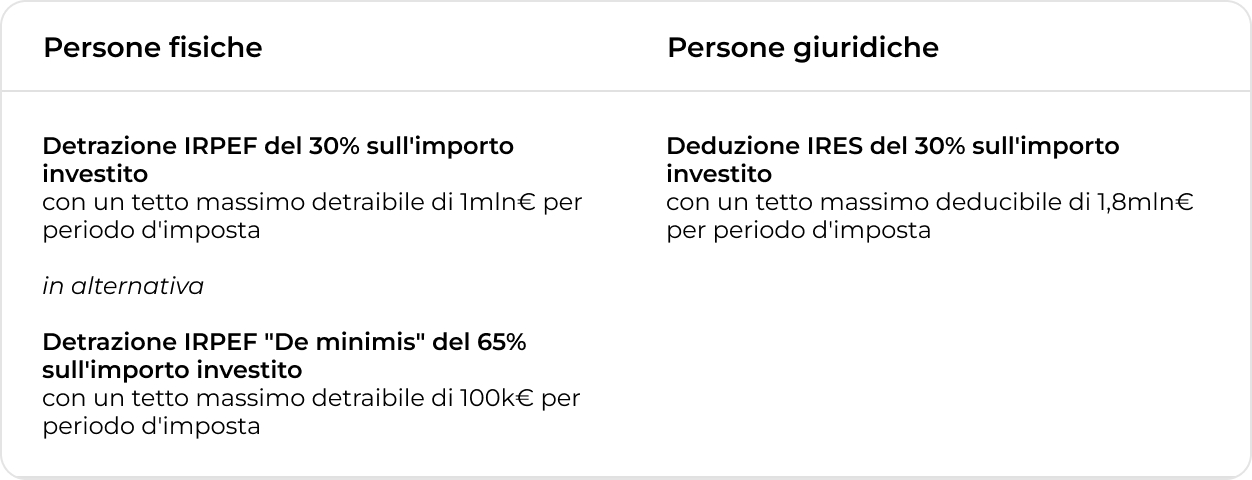

Per poter concedere le agevolazioni fiscali al 30%, sia alle persone fisiche sia alle persone giuridiche, la startup deve assicurarsi che, nel momento in cui depositerà l’elenco soci alla Camera di Commercio, sarà iscritta nella sezione speciale del Registro delle Imprese da non più di 5 anni.Per verificare il mantenimento dello status di startup innovativa, è necessario fare riferimento alla legge annuale per il mercato e la concorrenza (cfr. Legge 16 dicembre 2024, n. 193), con la quale sono stati aggiornati i relativi requisiti, consultabili anche alla presente pagina.

Agevolazione fiscale regime de minimis del 65%

L'agevolazione de minimis rappresenta un’alternativa all’agevolazione precedente e consente di concedere, per le sole persone fisiche, un’agevolazione fiscale pari al 65% dell’importo investito.

- Prima di concedere tale agevolazione, è necessario che l'azienda verifichi la capienza disponibile calcolando il proprio plafond, tenendo conto dei precedenti aiuti de minimis ricevuti;

- Il tetto massimo di agevolazioni in regime de minimis che l'impresa può concedere agli investitori è pari a 300.000€ in un arco temporale di tre anni. ll periodo triennale di riferimento si calcola a ritroso di 36 mesi dalla data di concessione dell’aiuto;

- Se l'azienda ha a disposizione un plafond sufficiente e desidera utilizzarlo, allora può concedere ai suoi investitori l'agevolazione fiscale del 65%.

- Per concedere tale agevolazione fiscale, la startup deve assicurarsi che, nel momento in cui depositerà l’elenco soci alla Camera di Commercio, sarà iscritta nella sezione speciale del Registro delle Imprese da non più di 3 anni.

- L’eventuale cessione, anche parziale, dell’investimento prima di tre anni non determina la decadenza del beneficio per i casi di cessione che sono indipendenti dalla volontà del contribuente.

- Una volta completata la campagna, la startup deve accedere al portale del MIMIT (Ministero delle Imprese e del Made in Italy) e compilare l’apposita segnalazione degli aiuti de minimis, inserendo i dati relativi a ciascun investitore beneficiario dell’agevolazione. Tale adempimento è obbligatorio ai fini della validità del beneficio fiscale per gli investitori e deve avvenire entro la data di svincolo dei capitali raccolti dal conto vincolato.

Esempio pratico: aumento di capitale di 600.000€

- Ipotesi A) - la startup non ha ancora ricevuto aiuti in regime de minimis e ha l’intera capienza disponibile (300.000€)

In questo caso, può concedere il 65% di detrazione fiscale solo ai primi investitori persone fisiche per un importo massimo pari a 461.538€, ottenuto dalla seguente formula:importo investito massimo su cui concedere il de minimis = 300.000 ÷ 65%Sulla restante porzione di aumento di capitale di 138.462€ (ossia 600.000-461.538), la startup può concedere l’ordinario 30% di detrazione o deduzione fiscale agli investitori.

- Ipotesi B) - la startup ha già ricevuto aiuti in regime de minimis e ha una capienza residua pari a 180.000€.

In quest’altro caso, l’importo investito massimo sul quale può concedere il 65% di detrazione fiscale agli investitori è pari a 276.923€ (180.000 ÷ 65%).Sulla restante porzione di aumento di capitale di 323.077€ (ossia 600.000-276.923), la startup può concedere l’ordinario 30% di detrazione o deduzione fiscale agli investitori.

PMI innovative

Le PMI innovative possono concedere le agevolazioni fiscali agli investitori:

- se hanno effettuato la loro prima vendita commerciale da meno di 7 anni;

- se hanno effettuato la loro prima vendita commerciale da più di 7 ma meno di 10 anni, qualora non abbiano ancora dimostrato in misura sufficiente il potenziale di generare rendimenti;

- indipendentemente dall’età, qualora intendano procedere a un investimento iniziale per il finanziamento del rischio – sulla base di un piano aziendale elaborato per il lancio di un nuovo prodotto o l'ingresso su un nuovo mercato geografico – superiore al 50% del fatturato medio annuo degli ultimi 5 anni.

Step operativi per concedere l’agevolazione fiscale

1. Deposito dell’elenco soci alla Camera di commercio

Una volta che l'operazione si è conclusa, l'azienda è tenuta a depositare l’elenco dei nuovi soci presso la Camera di commercio entro 30 giorni dalla data in cui i capitali sono stati svincolati, anche qualora il termine di sottoscrizione dell’aumento di capitale non fosse decaduto.Rilevanza della data di deposito: la data di deposito dell’elenco soci coincide con la data in cui gli investitori diventano formalmente soci e con quella che sarà considerata la data dell'investimento, che ha impatti su diversi aspetti fiscali e legali, quali:

- anno fiscale dell'investimento, importante per la corretta compilazione delle dichiarazioni fiscali;

- holding period: gli investitori hanno diritto all'agevolazione fiscale solo se mantengono l'investimento per un periodo minimo di 3 anni, che inizia a decorrere dalla data di deposito dell’elenco soci.

2. Emissione delle certificazioni fiscali

Una volta depositato l’elenco soci, l'azienda ha l’obbligo di emettere le certificazioni fiscali per gli investitori entro 60 giorni dal deposito dell’elenco soci presso la Camera di commercio.L’azienda può emettere le certificazioni fiscali per il tramite di Mamacrowd all’interno della propria area personale.

Avvertenze ai sensi dell'art 19 par. 2

i servizi di crowdfunding forniti da Mamacrowd non rientrano nel sistema di garanzia dei depositi istituito in conformità alla direttiva 2014/49/UE; i valori mobiliari e gli strumenti ammessi ai fini di crowdfunding che possono essere acquisiti attraverso la presente piattaforma di crowdfunding non rientrano nello schema di indennizzo degli investitori istituito in conformità alla direttiva 97/9/CE.

© 2026 Mamacrowd Srl società del Gruppo Azimut - P.IVA IT07464370969 - Via Timavo 34, 20124 MI - C.S. € 95.417,54 i.v. - Fornitore di servizi di crowdfunding autorizzato con delibera n. 22876 del 08/11/2023